Network

當(dāng)前位置:主頁 > 產(chǎn)業(yè)資訊 > 園區(qū)產(chǎn)業(yè)資本對(duì)接 >

PPP基金火爆,投資人如何安全著陸、穩(wěn)定退出?

來源:未知 日期:2016-11-09 點(diǎn)擊:次

近日,光大體育基金與浙江昆侖集團(tuán)對(duì)體育產(chǎn)業(yè)投資正式建立合作關(guān)系,并擬成立國內(nèi)首支大型體育產(chǎn)業(yè)專項(xiàng)PPP基金,基金首期規(guī)模100億。百億級(jí)別的PPP產(chǎn)業(yè)基金并非新鮮事兒,在國內(nèi)優(yōu)質(zhì)資產(chǎn)不斷減少的背景下,PPP產(chǎn)業(yè)基金反而成為各機(jī)構(gòu)投資者爭相哄搶的香餑餑,金融機(jī)構(gòu)出手大方,動(dòng)輒就出資幾十億參與其中。

就PPP項(xiàng)目本身而言,投資周期漫長,總體收益率僅在8%~10%左右,算不上高收益,但因政府資信做保障,金融機(jī)構(gòu)和項(xiàng)目運(yùn)營公司都多了一層安全墊,故參與者絡(luò)繹不絕。面對(duì)整體經(jīng)濟(jì)形勢(shì)下滑,地產(chǎn)政府債務(wù)壓力加大,剛性兌付違約現(xiàn)象漸現(xiàn),投資人如何安全著陸、穩(wěn)定退出呢?

PPP產(chǎn)業(yè)基金的利益循環(huán)

筆者在上篇文章《PPP很高冷?一文讀懂PPP產(chǎn)業(yè)基金模式》中,著重介紹了PPP產(chǎn)業(yè)基金的結(jié)構(gòu)和主體關(guān)系,所謂“天下熙熙,皆為利來;天下攘攘,皆為利往”,上到資金參與方,中到基金實(shí)體,下到項(xiàng)目運(yùn)營公司及PPP項(xiàng)目,利益循環(huán)和利益關(guān)聯(lián)始終也離不開這三個(gè)層次,那他們到底是怎么盈利的呢?

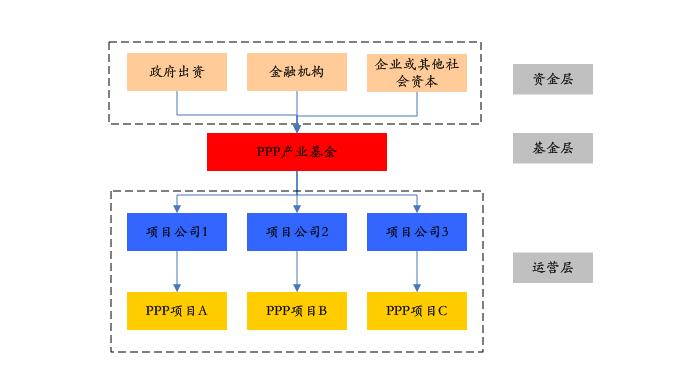

PPP產(chǎn)業(yè)基金整體架構(gòu)

筆者從資產(chǎn)端向資金端穿透的視覺進(jìn)行分解,可以認(rèn)為項(xiàng)目運(yùn)營公司及所運(yùn)營或籌建的PPP項(xiàng)目是最終的資產(chǎn)端,理論上,資產(chǎn)端的好壞決定著整個(gè)交易鏈條的成敗。資產(chǎn)端的主要盈利方式分兩大類:第一類是經(jīng)營性收入,如政府授予項(xiàng)目運(yùn)營企業(yè)特許經(jīng)營權(quán),水電、供暖等基礎(chǔ)公共設(shè)施均可,由使用者付費(fèi),產(chǎn)生穩(wěn)定的收入源;也存在部分政府直接購買服務(wù),由政府付費(fèi);另一類則是政府補(bǔ)貼性收入,因項(xiàng)目本身無法產(chǎn)生收益或中短期內(nèi)無法產(chǎn)生收益,由政府持續(xù)補(bǔ)貼和扶持,這與第一類的政府付費(fèi)購買服務(wù)是兩種性質(zhì),后者更傾向于公益性項(xiàng)目。

從基金層面來看,產(chǎn)業(yè)基金多采用股權(quán)投資或股債聯(lián)動(dòng)的方式投資于PPP項(xiàng)目,如果以股權(quán)投資的方式介入,那么資產(chǎn)端即PPP項(xiàng)目運(yùn)營情況決定產(chǎn)業(yè)基金的盈利水平。而產(chǎn)業(yè)基金的上層投資者按出資比例持有相應(yīng)的股權(quán),除去優(yōu)先層的固定收益外,其他持股投資人的投資回報(bào)最終還是要看資產(chǎn)端的運(yùn)營情況。

在這個(gè)過程中,大家都在考慮盈利和未來如何安全退出?相比之下,盈利并不是最重要的,重要的是保證投資本金的安全退出,這也是金融機(jī)構(gòu)風(fēng)控的核心要求。

社會(huì)資本如何退出呢?

筆者在這里將政府資本以外的投資均視為社會(huì)資本,包括金融機(jī)構(gòu)和企業(yè)的出資。PPP項(xiàng)目的投資周期多在10年以上,20年~30年的居多,在漫長的投資期內(nèi),社會(huì)資本如何及早退出?如何安全退出?想必是投資機(jī)構(gòu)最為關(guān)切的地方。

從目前的市場情況,社會(huì)資本退出主要有五大主流模式:股權(quán)回購、無償移交、售后回租、資產(chǎn)證券化和IPO上市,筆者做簡單的說明。

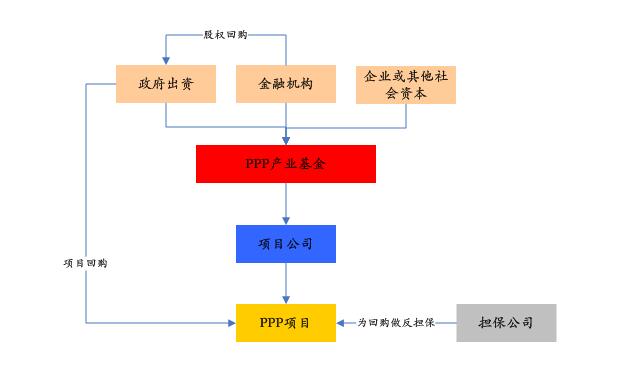

股權(quán)回購是比較常見的操作手法,通常在產(chǎn)業(yè)基金成立初期,針對(duì)PPP項(xiàng)目的投資與運(yùn)營,政府與其他投資人已有相應(yīng)的回購約定或簽訂回購協(xié)議,以政府的資信為擔(dān)保,基金到期時(shí),由政府指定的國有機(jī)構(gòu)或其他大型企業(yè)作為回購主體。除此之外,還有因突發(fā)情況或政策變動(dòng),臨時(shí)進(jìn)行股權(quán)轉(zhuǎn)讓,如上個(gè)世紀(jì)末泰晤士水務(wù)投資承建上海大場水廠建設(shè),獲得20年的經(jīng)營權(quán),因違背中外合資的相關(guān)法律法規(guī),臨時(shí)將大場水務(wù)轉(zhuǎn)讓給國有企業(yè)上海自來水市北公司,并一次性清償英方數(shù)十億的建設(shè)補(bǔ)償金。對(duì)于產(chǎn)業(yè)基金而言,有回購協(xié)議相當(dāng)于一個(gè)遠(yuǎn)期保障,回購溢價(jià)雖不會(huì)太高,但各參與者都能收獲對(duì)合理的收益保證。

PPP產(chǎn)業(yè)基金股權(quán)回購模式

無償轉(zhuǎn)讓其實(shí)與股權(quán)回購是有一定相似之處,后者傾向于有償轉(zhuǎn)讓,或者說相當(dāng)于明股實(shí)債,名義上是股權(quán)投資,實(shí)際是政府延期或分期償債的方式。而無償轉(zhuǎn)讓更注重市場化運(yùn)作,項(xiàng)目運(yùn)營公司要通過PPP項(xiàng)目運(yùn)營盈利,進(jìn)而保障產(chǎn)業(yè)基金和原始投資人的收益,這對(duì)項(xiàng)目運(yùn)營公司的專業(yè)化要求較高。

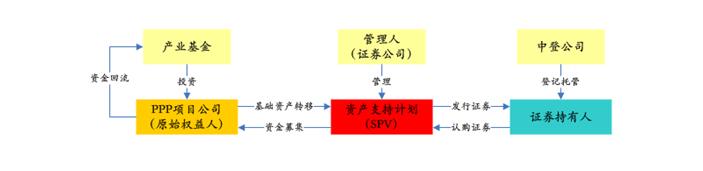

資產(chǎn)證券化是推動(dòng)PPP項(xiàng)目快速發(fā)展的重要金融工具,也是PPP產(chǎn)業(yè)基金退出的良好通道。目前參與PPP產(chǎn)業(yè)基金的主要資金來源于金融機(jī)構(gòu),以銀行理財(cái)資金居多,但銀行資金期限3~5年居多,這與PPP項(xiàng)目二三十年的建設(shè)和運(yùn)營周期存在極大的期限錯(cuò)配,資產(chǎn)證券化在一定程度上緩解了期限錯(cuò)配的難題。針對(duì)部分有穩(wěn)定現(xiàn)金流的PPP項(xiàng)目,如車輛通行收費(fèi)、供水收費(fèi)、天然氣收費(fèi)、保障房項(xiàng)目等,這些均可以作為資產(chǎn)證券化的基礎(chǔ)資產(chǎn)。通過成立SPV,由原始權(quán)益人PPP項(xiàng)目公司將基礎(chǔ)資產(chǎn)出售給SPV,SPV的管理人將募集的資金支付給PPP項(xiàng)目公司,完成基礎(chǔ)資產(chǎn)的真實(shí)出售,本質(zhì)上PPP資產(chǎn)轉(zhuǎn)移至新的投資人手中,PPP產(chǎn)業(yè)基金提前退出。

PPP產(chǎn)業(yè)基金資產(chǎn)證券化模式

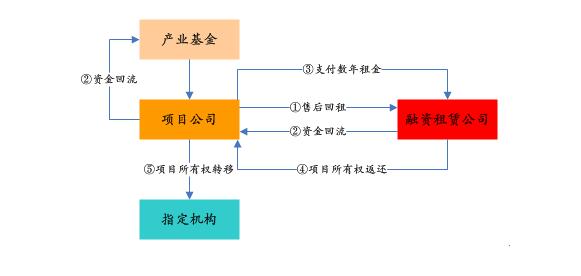

售后回租是融資租賃業(yè)務(wù)中的重要模式之一,其本質(zhì)是通過實(shí)物所有權(quán)的轉(zhuǎn)移而進(jìn)行資金融通的方式,同樣適用于PPP行業(yè)。PPP項(xiàng)目建成后,項(xiàng)目公司可以將基礎(chǔ)資產(chǎn)與融資租賃公司開展售后回租的業(yè)務(wù),即租賃公司購買“有可預(yù)見的穩(wěn)定收益的基礎(chǔ)設(shè)施資產(chǎn)”并回租,如環(huán)保類、水電類、供熱類等,這樣項(xiàng)目公司能夠先獲得一筆大額資金,可用于產(chǎn)業(yè)基金原始投資人的退出,尤其是銀行等機(jī)構(gòu)資金瀕臨到期。項(xiàng)目公司在之后的運(yùn)營中將向租賃公司支付租金,待項(xiàng)目結(jié)束后,租賃公司再以約定價(jià)格將基礎(chǔ)資產(chǎn)所有權(quán)轉(zhuǎn)移給項(xiàng)目公司,項(xiàng)目公司再將資產(chǎn)轉(zhuǎn)移給政府或其他機(jī)構(gòu)。但在實(shí)操過程中涉及到物權(quán)轉(zhuǎn)移、物權(quán)登記等繁瑣的手續(xù),以及營改增后售后回租的增值稅無法抵扣,這在一定程度上提高PPP產(chǎn)業(yè)基金的退出成本。

PPP產(chǎn)業(yè)基金融資租賃模式

除此之外,上市公司對(duì)PPP項(xiàng)目及基金的參與度極高,據(jù)Wind資訊不完全統(tǒng)計(jì),兩市至少有78家上市公司發(fā)布過參與PPP項(xiàng)目的相關(guān)公告,包括中標(biāo)PPP項(xiàng)目、合資組建PPP項(xiàng)目公司。目前國內(nèi)大量上市國企、央企面臨改革、重組,筆者認(rèn)為,PPP項(xiàng)目作為優(yōu)質(zhì)資產(chǎn)很可能會(huì)被部分上市公司以并購的方式納入囊中,進(jìn)行企業(yè)主營模式的轉(zhuǎn)型、升級(jí),實(shí)現(xiàn)市值管理的目標(biāo)。甚至?xí)霈F(xiàn)上市國企與金融機(jī)構(gòu)聯(lián)合成立并購型的PPP產(chǎn)業(yè)基金,投資孵化優(yōu)質(zhì)的PPP項(xiàng)目,適時(shí)裝入上市公司內(nèi),進(jìn)行資本市場化運(yùn)作,也為原始投資人、社會(huì)資本的退出提供清晰的路徑。

結(jié)語:

當(dāng)前PPP產(chǎn)業(yè)基金主要投資于城市基礎(chǔ)建設(shè)的路橋管網(wǎng)、水電熱力、保障房、棚戶區(qū)、交通等行業(yè)項(xiàng)目,筆者希望,在探索產(chǎn)業(yè)基金良好的退出機(jī)制的同時(shí),引入更多的社會(huì)資本介入,逐漸將產(chǎn)業(yè)基金的投資范圍擴(kuò)展至醫(yī)療、教育、生態(tài)環(huán)境建設(shè)、信息基礎(chǔ)設(shè)施等現(xiàn)代化民生行業(yè),讓政府成為真正的惠民政府,讓老百姓獲得更好的生活環(huán)境,讓投資者獲得收益的同時(shí)造福社會(huì),實(shí)現(xiàn)多方共贏!