2004—2014年長江經濟帶區域經濟時空變遷分析

來源:未知 日期:2016-07-25 點擊:次

長江自東向西流經我國11省市, 長江經濟帶所涉及的11省市43地市的人均 G D P、人口密度和經濟密度, 分別是全國平均水平的1.4倍、4.5倍和6.2倍。現正值世界經濟萎靡之時, 拉動我國內需重任已悄然落到了這條黃金水道上。

目前, 學術界關于長江經濟帶的研究, 主要集中于核心城市影響力 [1]、空間結構演化 [2]、產業結構演變 [3]、綠色生態廊道建設 [4] 和新型城鎮化建設 [ 5] 等方面, 對于區域經濟差異分析較少。所以, 客觀的對于長江經濟帶區域經濟差異分析, 有助于認識長江經濟帶經濟一體化發展的本質, 總結出對于促進區域經濟協調發展的經驗與建議。

一、長江經濟帶經濟發展現狀

長江經濟帶經濟發展需考慮三大要素, 即為人口因素、 經濟因素和產業因素。據統計,2014 年底長江經濟帶區域11省市人口總數從高到低依次為: 四川8140萬人、 江蘇7960 萬人、 湖南67 37 萬人、 安徽6083萬人、 湖北5816萬人、 浙江5508 萬人、 云南4714 萬人、江西4542萬人、 貴州 3508 萬人、 重慶2991萬人和上海2426萬人, 依照地域將長江經濟帶區域劃分成為三大區域: 東部地區( 上海、 浙江、 江蘇和安徽)、中部地區( 江西、 湖北和湖南) 和西部地區( 重慶、 四川、 云南和貴州) , 總體上呈現出東部地區(219 7 7 萬人) > 西部地區(19353萬人) > 中部地區(17095萬人) 的分布態勢; 城鎮人口比重上, 從高到低依次為: 上海89 . 6% 、江 蘇 65. 21% 、浙 江 64 .87 、重 慶59 . 6% 、湖 北55. 67 % 、 江西50 . 22% 、 湖南49. 28 % 、 安徽49.15 % 、四川4 6.3% 、 云南41. 73% 和貴州40.01% , 以平均水平來看, 總體上呈現出東部地區(67 . 21% ) > 中部地區(51. 7 2% ) > 西部地區(4 6.91% ) 的分布態勢1。

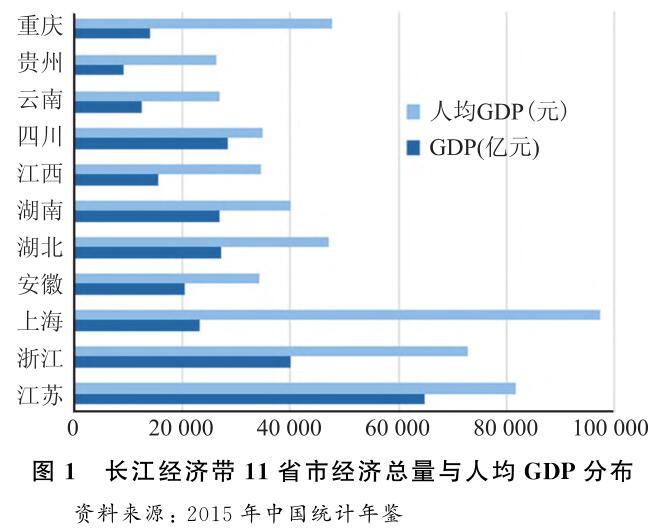

長江經 濟 帶 經 濟 總 量 從 高 到 低 依 次 為: 江 蘇65088 .32億元、 浙江40173. 03億元、 四川 28 536. 66億元、 湖 北 27379. 22億 元、 湖 南 27 037 .32億 元、 上 海23567 . 7 億元、 安徽 20 848. 75億元、 江西15 714 . 63億元、 重 慶14 262. 6億 元、 云 南12814 .59 億 元 和 貴 州9 266.39 億元, 總體上呈現出東部地區(14967 7 .8億元) > 中 部 地 區 (70131.17 億 元 ) > 西 部 地 區(64880. 24 億元) 的分布態勢; 人均 G D P 從高至低依次為: 上海97370元、 江蘇818 74 元、 浙江 73002元、 重慶4 7 850 元、 湖北4 7145元、 湖南40271元、 四川35128元、 江西34 674 元、 安徽344 25 元、 云南 27 264 元和貴州26437 元, 以平均水平來看, 總體上呈現出東部地區(71667 . 75元) > 中部地區(4069 6. 67 元) > 西部地區(34169 . 75元) 的分布態勢1, 見圖1。

( 一)數據來源

本文所采用的數據均來自于《 中國城市統計年鑒》1995— 2015 。分別選取其中的人口、 經濟和產業數據按11省市劃分, 分析其中的省( 市) 際經濟差異,然后將長江經濟帶劃分為三個地帶, 即上游地區( 云貴川渝) 、 中游地區( 湘鄂贛皖) 和下游地區( 江浙滬) ,分別進行地域間和地域內的經濟差異分析。

( 二)分析方法

本文采用 T h e i l 熵法對 2004 — 2014 年間長江經濟帶區域11省市間收入差距水平進行時空變遷分析, 從而揭示出長江經濟帶區域經濟發展差距發展趨勢與變動幅度。公式為:

( 三)結果分析結果

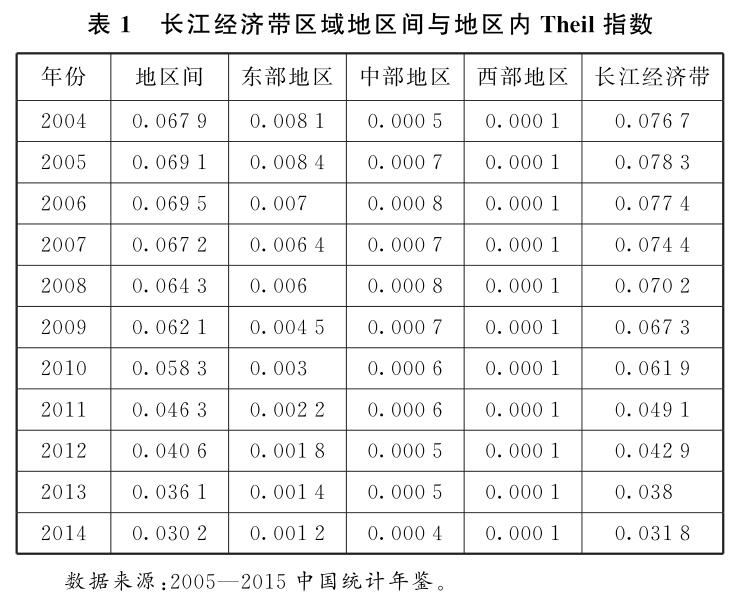

如表1所示, T h e i l 熵從 20 04 年的0.07 67下降至 2014 年的0. 0318 , 年平均下降0.004 。地區間的 T h e i l 熵 20 04 — 2007 年是上升趨勢, 但從 2008年開始又逐年下降。從地區內部數據可以看出, 上游地區經濟水平差異一直處于低水平徘徊; 中游地區雖在時間段內出現小幅波動, 但最終也是歸于平衡狀態; 上游地區經濟水平差異較大, 研究時間段內數據均大幅度凌駕于中上游之上。

( 一)計劃經濟時期奠定不同經濟基礎

1949—1978年間, 中國實行計劃經濟體制。由于建國前中國工業基礎基本分布在東部沿海地區, 所以在國家重大工業項目選址之時具有先發優勢; 中部地區產業系統完善, 在地形地貌、 交通區位和產業基礎方面優于西部地區, 也承接到了一定數量的國家投資項目。也就形成了當今東中西經濟梯度發展的雛形。

( 二)改革開發后區位因素影響經濟發展

1978年實行改革開放戰略, 發展重心由均衡性轉向沿海地帶。1992年的長江經濟帶開發以上海浦東為龍頭, 拉開了長江經濟帶區域經濟發展差異性擴大的序幕。 2000 年以來, 國家由不均衡式發展向均衡式發展過度, 西部大開發戰略和中部崛起戰略開始彰顯作用,2007 年后長江經濟帶區域間經濟發展差異指數開始縮小。

( 三)產業結構不同導致經濟分工明顯

產業結構差異會影響區域間產業布局, 從而影響到地區經濟發展; 經濟發展的快慢也會反作用于產業結構轉型, 所以二者是相互作用、 相互影響的。長江經濟帶區域產業結構特點鮮明, 分別形成以上海為首的江浙滬地區“ 三、 二、 一” 產業結構次序, 服務業的快速發展為地區帶來了優質、 高效的經濟效益; 第二層級為武漢為典型的長江中游地區“ 二、 三、 一” 的產業結構次序, 工業和服務業占比相當, 經濟轉型任務繁重, 服務業無法發揮帶頭作用; 第三層級為以成渝為代表的西部地區“ 二、 三、 一” 產業結構次序, 工業質量不高, 勞動密集型的資源消耗型為主。

四、長江經濟帶區域經濟一體化發展建議

( 一)區域產業協調分工, 產業聚集形成核心競爭力

長江經濟帶產業結構現狀區域間重復建設嚴重,既不利于節約建設成本, 也不利于區域間協調發展,形成差異性產業核心競爭力。應加大政府調控力度,培育優勢朝陽產業作為地區主導產業, 淘汰劣質產業與區域間形成產業互補, 抱團發展產業區域經濟競爭。還應充分發揮市場優勝劣汰的自然規律, 讓不具競爭力產業在市場競爭中自然消亡。

( 二)大力發展交通設施一體化建設, 促進經濟要素流動

充分發揮長江黃金水道的區域交通貫通作用, 加大區域間經濟要素交流和互補, 完善經濟一體化發展格局。水運是區域合作發展的優質交通工具, 通過水運交通帶動沿線產業布局和經濟發展。促進交通一體化發展, 重點發展交通聯運, 可以以長江水道作為主軸線, 培育鐵路、 公路和航空作為支線對接, 將水運優勢擴散到各個交通承載體, 從而極大的刺激交通經濟, 是經濟要素充分流通。

( 三)保護生態環境, 創造良好就業環境留住人才與資本

經濟要發展, 人才是關鍵, 特別是在 21世紀的今天, 人才是區域第一競爭力。熟話說筑巢引鳳, 地區只有具有優質軟環境和硬環境才能留住優秀的人才,為地區經濟發展注入新的活力。軟環境即為就業環境, 優質的就業渠道、 透明的升職空間和豐富的福利待遇等, 都是青年人才所考慮的地區競爭力因素; 硬環境即為生態環境, 健康的生態環境既是區域可持續發展的重要指標, 也是人們工作生活的幸福指數。所以, 創造怡人的軟硬環境是留住人才資本的關鍵要素, 也是區域經濟可持續發展的重中之重。

[ 參考文獻]

[1]方大春, 孫明月 . 長江經濟帶核心城市影響力研究[J ] . 經濟地理, 2015 (1) .

[2]陳修穎 . 長江經濟帶空間結構演化及重組[ J ] . 地理學報,2007 (12) .

[3 ]黃慶華, 周志波, 劉晗 . 長江經濟帶產業結構演變及政策取向[J ] . 經濟理論與經濟管理, 2014 ( 6) .

[4 ]陳明星, 陸大道, 劉慧 . 中國城市化與經濟發展水平關系的省際格局[J ] . 地理學報, 2010 (12) .

[5 ]戴志敏, 鄭萬騰 . 長江經濟帶特大城市新型城鎮化建設困境與策略[J ] . 管理現代化, 2016(1)